중도퇴사자에 대한 근로소득 연말정산

근로소득자가 연중 퇴사하게 되면 퇴사시점까지 발생된 근로소득에 대한 근로소득세와 지방세특별징수분에 대해 매월 원천징수하여 차감한 부분을 재정산해야한다.

이렇게 퇴사시점에서 총급여 근로소득세등을 재정산 하는 것을 중도퇴사자 연말정산이라고 말한다.

매월 급여를 지급할 때는 국세청에서 만들어 놓은 '간이세액조견표'에 따른 근로소득세, 지방소득세특별징수분을 급여에서 차감하고 지급한다.

매월 차감해서 떼어 놓은 근로소득세 등에 대해 원천징수 한다고 말한다.

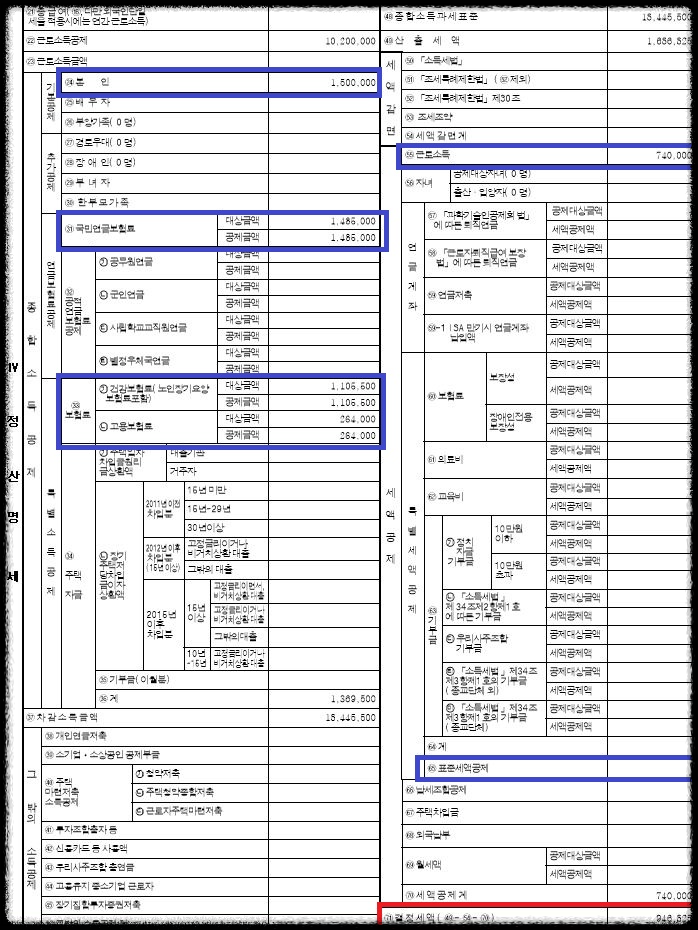

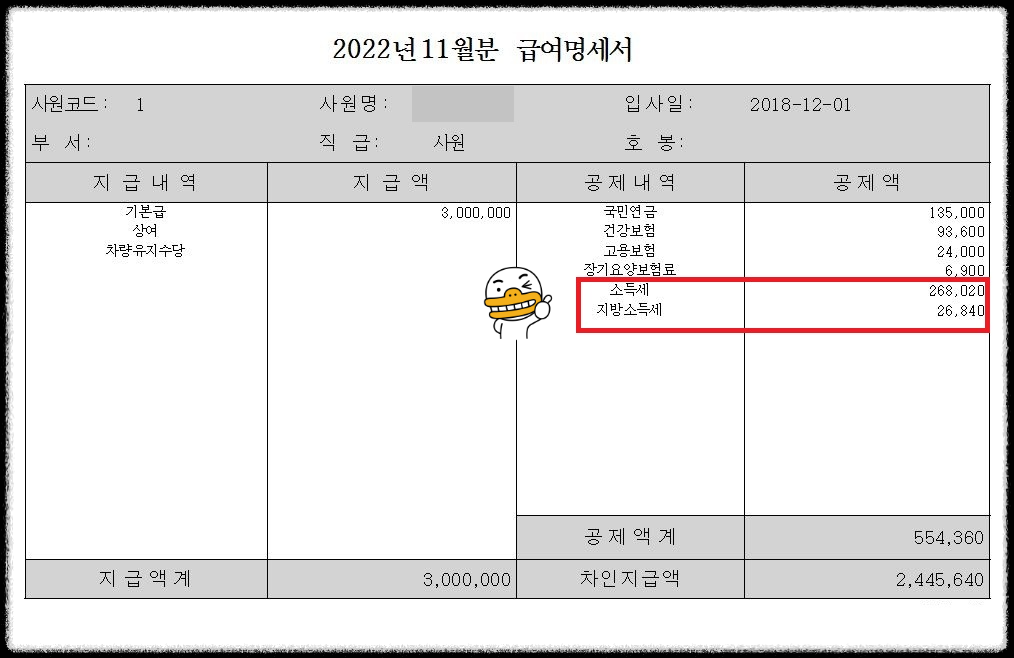

매달 차감했던 근로소득세등과 퇴사시점에 근로소득공제, 본인의 기본소득공제, 4대보험 공제분, 근로소득세액공제, 표준세액공제등을 반영해서 재정산한 후 차가감징수세액칸에 추가세액 또는 환급세액에 대핸 퇴사월의 급여명세서에 반영해 주어야 한다.

중도퇴사자에 대한 연말정산 매해 2월에 하는 계속 근무자의 연말정산과는 조금 다르다.

계속근무자는 국세청의 연말정산간소화자료를 PDF파일로 받아서 세액공제와 관련된 사항을 모두 반영해서 재정산하는 과정을 거치지만, 중도퇴사자는 간소화자료를 받을 수 없기 때문에 위에 설명한 4가지정도의 공제사항을 반영해서 재정산하게 되는 것이다.

간혹 영세한 사업장은 중도퇴사자의 연말정산 이후 계산된 세액에 대해 퇴사자 급여에 미반영 상태로 지급하는 경우가 있는데, 이렇게 하면 퇴사한 직원이 이직한 다른 회사에서 연말정산 합산하는 과정에서 문제가 생길수 있다.

본인은 환급세액에 대해 마지막 급여에 환급분 반영 없이 지급 받았는데, 알고보니 종전 직장에서 회사내 급여대장에는 환급세액 반영을 해놓고 퇴사자 본인에게는 환급액을 돌려주지 않을 경우, 이직한 회사에서 퇴사자 본인의 연말정산시 추가 납부세액이 커지는 경우가 발생될 수 있다.

어쨌든 자체기장하는 소규모 사업장 경리분들, 세무사사무실의 아직 업무파악이 잘 안되고 계신 신입직원분들은 중도퇴사자가 발생할 경우 연말정산을 한 결과(차가감 징수세액)를 퇴사시점 급여명세서에 반영하여 실지급 급여액의 세무신고자료와 퇴사자 본인에게 지급하는 내용과 일치시켜두는 것이 업무처리가 깔끔하다고 생각된다.

일용근로소득 지급명세서와 근로내용확인신고서

기장처에 인건비 신고할 내용 있는지 물어보면 시급 주는 아르바이트와 일당으로 지급한 사람이 있다는 경우에는 '일용직신고'라는 걸 해줘야 한다. 정확한 서식명은 '일용근로소득 지급명세서

googoocon.tistory.com

간이지급명세서(사업소득,근로소득) 제출기한 놓치면 가산세 있어요

사업소득과 근로소득이 있는 사업장은 '간이지급명세서'라는 서식을 제출해야 한다. 몇 년 전까지만 해도 사업소득과 근로소득에 대해서는 원천징수이행상황신고서만 제출하고, 다음해 3/10일

googoocon.tistory.com

근로소득자의 세무신고-원천징수이행상황신고,연말정산,근로소득지급명세서

기장처에 근로소득자가 있으면 세무신고 처리해야 할 몇 가지 업무가 있다. 근로소득자는 매달 급여소득에 대해 간이세액조견표에 따른 일정액의 세금을 떼고 급여를 지급하게 된다. 이걸 원천

googoocon.tistory.com

직원고용하면 4대보험가입과 원천징수이행상황신고서 제출해야한다

개인사업장 또는 법인사업장을 운영하시는 사업자분들이 직원을 고용하게 되면 신경써야 할 업무가 좀 있다. 고용뿐 아니라 상거래 관련된 장부관리등을 직접하기가 어렵다보니 통상 세무사사

googoocon.tistory.com

'💚 곰자 일상 > 🐧 한때는...' 카테고리의 다른 글

| 사업장 가입신고서와 자격취득신고서는 언제 제출하나요? (0) | 2022.12.06 |

|---|---|

| 사업장 폐업시 세무신고및 4대보험신고 놓치지 마세요~ (0) | 2022.12.06 |

| 간이지급명세서(사업소득,근로소득) 제출기한 놓치면 가산세 있어요 (0) | 2022.12.05 |

| 일용근로소득 지급명세서와 근로내용확인신고서 (0) | 2022.12.02 |

| 근로소득자의 세무신고-원천징수이행상황신고,연말정산,근로소득지급명세서 (0) | 2022.12.02 |

댓글