- 중소기업회계기준 해설

- 회계기준 적용대상

- 상법 시행령

중소기업회계기준 해설

회계기준 적용대상

중소기업회계기준은 상법 시행령 제15조 제3호에 따른 주식회사(이하'회사'라 한다)의 회계 처리에 적용한다.

다만, 회사가 주식회사의 외부감사에 관한 법률 제13조에 따른 회계기준(한국채택국제회계기준 또는 일반기업회계기준)을 적용하는 경우에는 그러하지 아니하다.

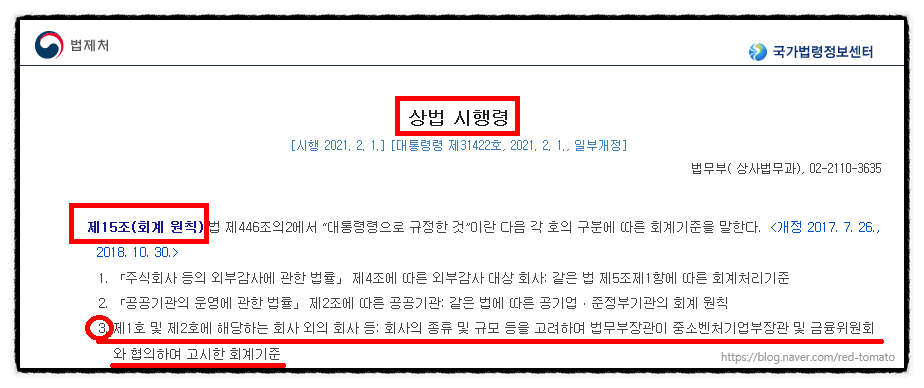

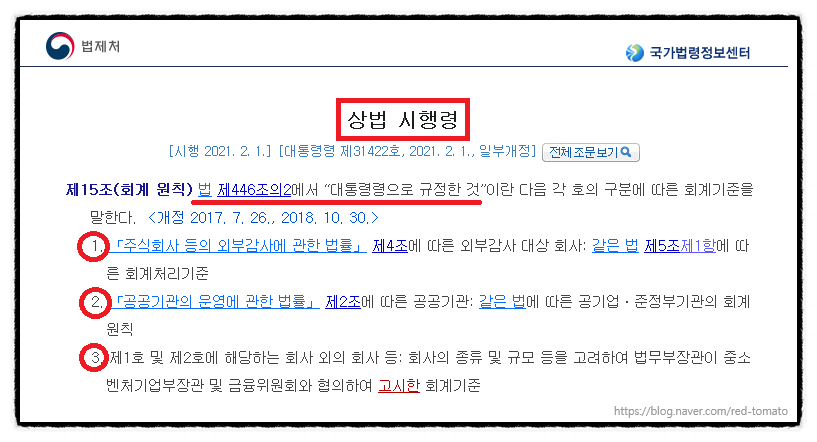

상법 제446조의2에서는 ''회사의 회계는 상법 및 대통령령에서 규정한 것을 제외하고는 일반적으로 공정,타당한 회계관행에 따른다''고 규정하고 있다.

상법 시행령 제15조(회계원칙)에서는 법 제446조의2에서 ''대통령령으로 규정한 것''이란,

『주식회사의 외부감사에 관한 법률」제2조에 따른 외부감사 대상 회사의 경우 한국채택 국제회계기준, 일반 기업회계기준(1호)을 적용하고,

『공공기관의 운영에 관한 법률」제2조에 따른 공공기관의 경우 같은 법의 '공기업. 준정부기관의 회계원칙(제2호)'으로 규정하고 있으며,

외부감사 대상 및 공공기관이 아닌 주식회사의 경우 회사의 규모 등을 고려하여 법무부장관이 금융위원회 및 중소기업청장과 협의하여 고시한 회계기준(3호)이라고 규정하고 있다.

2013년 2월 1일에 고시된 중소기업회계기준은 상법(시행령제15조3호)에 따른 회계기준으로 '외부감사 대상 및 공공기관이 아닌 주식회사'가 적용하는 회계기준이다.

주식회사의 외부감사에 관한 법률에서는 연결재무제표 작성 의무를 규정하고 있으며 연결재무제표를 작성하기 위해서는 지배회사와 종속회사가 같은 회계기준을 적용하는 것이 효율적이다.

외부감사 대상이 아니더라도 종속회사는 지배회사가 적용한 회계기준과 같은 회계기준을 적용하기 위하여 한국채택국제회계기준이나 일반 기업회계기준을 선택할 수 있다.

그리고, 외국과 거래가 빈번한 중소기업의 경우 국제회계기준에 따라 재무제표를 작성하는 것이 유리할 수 있다.

따라서, 중소기업회계기준에서는 회사가 한국채택국제회계기준이나 일반 기업회계기준을 적용하는 것을 허용하며이 경우에는 중소기업회계기준을 적용하지 않는 것이다.

https://cafe.naver.com/sooda2024

여인들의 실시간 수다방_인간관계,자기... : 네이버 카페

세대 불문 하고 여자들의 일상 속 실시간 이야기들을 나누는 카페입니다. 가입후 바로 글쓰기 가능해요~

cafe.naver.com

'💚 곰자 일상 > 🐧 한때는...' 카테고리의 다른 글

| 재무제표의 종류 & 법인세법 제60조 제2항 (0) | 2024.03.10 |

|---|---|

| 재무보고를 위한 개념체계 및 목적 (0) | 2024.03.09 |

| 전기오류수정이익/손실 회계처리 (0) | 2024.03.02 |

| 가지급금 인정이자 세무조정 방법(위하고) (0) | 2024.02.25 |

| 소득세 누진공제 (0) | 2024.02.17 |

댓글